上一篇

中交地产提出年底前控负债的管理要求下一篇

央行易纲:管理好房地产市场风险 加强对融资状况全面监测

而在此之前的几天,坊间盛传一条关于房企融资“三道红线”的消息。

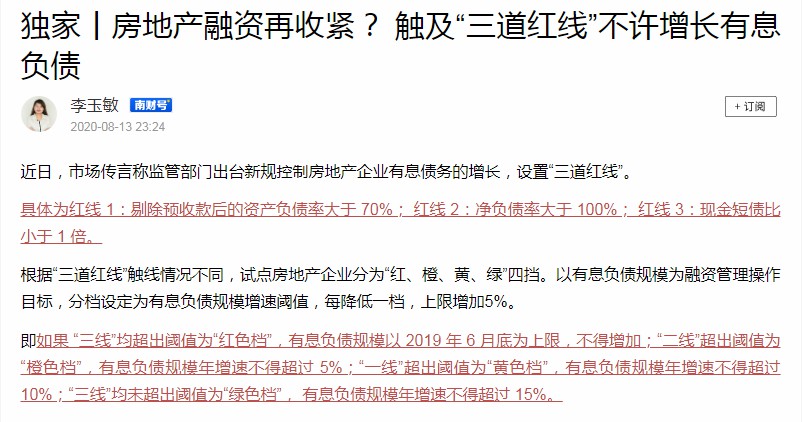

传言称监管部门出台新规控制房企有息债务的增长,设置“三道红线”。具体为红线 1:剔除预收款后的资产负债率大于 70%;红线 2:净负债率大于 100%;红线 3:现金短债比小于1倍。

根据“三道红线”触线情况不同,试点房企分为“红、橙、黄、绿”四档。以有息负债规模为融资管理操作目标,分档设定为有息负债规模增速阈值,每降低一档,上限增加5%。

如果“三线”均超出阈值为“红色档”,有息负债规模以2019年6月底为上限,不得增加;“二线”超出阈值为“橙色档”,有息负债规模年增速不得超5%;“一线”超出阈值为“黄色档”,有息负债规模年增速不得超过10%;“三线”均未超出阈值为“绿色档”,有息负债规模年增速不得超过15%。

官方是否确认了坊间传闻?

为什么改变房企融资规则?

有什么背景?

规则改变会给市场带来什么变化?

新规则下,哪些房企的风险更大?……

对这次规则的变化,房地产业内提出了无数问题。回答这些问题,有必要厘清这一政策的来龙去脉,厘清官方意图。

01

官方调控路径变化是什么时候开始的?

座谈会看似很突然,其实,至少在一个月以前的7月24日,在副总理的房地产工作座谈会上,就明确地透露了这一动向:

及时采取有针对性的政策措施。要实施好房地产金融审慎管理制度,稳住存量、严控增量,防止资金违规流入房地产市场。

02

“三道红线”的传言,被证实了吗?

在央行的新闻公告中,没有提及“三道红线”,也就是说没有证实“三道红线”的传言。

但是,这次座谈会的主题就是:实施好房地产金融审慎管理制度,增强房企融资的市场化、规则化和透明度,人民银行、住房城乡建设部会同相关部门在前期广泛征求意见的基础上,形成了重点房企资金监测和融资管理规则。并将其作为房地产长效机制。

因此,可以说,“重点房企金融监测和融资管理规则”是千真万确的,而且明确地说新的规则已经“形成了”。

这个“规则”,是不是就是“三道红线”,或者还有更多的“红线”尚有待考证,有待规则细则的公布。

03

是否意味着房地产调控骤然升级?

更确切的理解可能是:这是一次调控模式的转变。

房地产调控由过去多年“控制需求”的模式——限购、限贷、限价、限售……转变为“控制金融风险”的模式。

04

这次改变为什么只针对房企融资这一个方面?

这或许是十多年的调控中诸多经验教训(甚至主要是教训)的总结。

“控制需求”如同拦水筑坝,很难完全拦住,甚至形成“堰塞湖”的风险。

这个风险已经被央行官员确定为中国经济最大的“灰犀牛”。

8月16日,银保监会主席郭树清在《求是》杂志发表文章指出“房地产泡沫是威胁金融安全的最大‘灰犀牛’”。

05

“三道红线”是否合理?

有一定道理,但不尽科学合理。

首先,这些财务数据的公开披露,必须是上市公司。

当然,现在主要的房企都是上市公司。

第二,这“三道红线”在企业的财报中,可以做一些技术性处理。

当然,这对大企业来说就非常难了。

第三,融资规则不应仅看财务指标,还应有一些其他方面的评价标准。

例如:品牌和产品的美誉度、市场判断的准确度、项目的综合去化速度等等。

06

中小房企将面临更大困境?

不见得。

受影响最大的一定是高杠杆和高周转的企业,和企业大小没有太大的关系。理论上规模越大的高杠杆和快周转的房企,受影响越大。

只要不是高杠杆快周转的企业,影响不会太大。

甚至有些“中而优”、“小而美”的房企,可能会活得更好。

07

很多大型房企都进入了“红色档”

对他们影响更大吗?

大。非常大。

我们看到多家全国头部的大型房企,三项指标都越过了红线,而大型房企通常都是追求规模和速度的,船大掉头更难。

这次融资规则的改变,把过去多年房企追求规模的价值观颠覆了。

过去房企追求规模,其中重要目的之一,就是挤进排行榜中的TOP10、TOP30、TOP 50、TOP 100……

挤进头部阵营的主要目的,是得到银行授信,解决融资问题。

现在玩法变了。

过去多年对规模的追求,在新的融资规则中甚至是负面意义的。

08

规则改变后,市场会发生什么?

首先,市场会降速。

房企最重要的两个基本生产资料——土地和资金,其实,土地也是资金购买的。

卡住房企的融资规模和增速,就限制住了房企的扩张速度。

其次,会降杠杆。

迫使房企降低负债率,降杠杆,降低风险。

第三,融资总量和增速的控制,会使土地市场降温。

09

新的规则实施,各城市会有不同吗?

很难有不同。

如果按照传闻,这些红线规则都是针对房企的,而且都是可量化的,刚性的,标准统一的。

那么各城市不太可能有不同的规则。

但有一点可以肯定,房企子弹减少之后,火力将更加集中。房企将把有限的弹药,用在他们认为最有价值的城市。

城市间的分化将加剧。

10

新的规则实施,会出现降价潮吗?

新规则的目的主要是“防范金融风险”。

大幅降价就是金融风险,这肯定不是新规则的目的。

按照传闻,哪怕是“三道红线”全部超标的“红色档”企业,也并非不能融资,只是不超过2019年6月的规模,并不是“卡脖子”把房企掐死。

但目前杠杆率已经非常高的企业,不排除将加大促销力度回笼资金,降低杠杆的可能。

况且降不降价,绝不仅仅受房企融资的影响,更大的影响在于今年下半年中国经济形势的稳定,就业和收入的稳定等。

11

如何评价新的融资规则?

前面谈到了,这是过去多年调控政策经验教训的总结。

“银根”和“地根”是房企的两大命脉。“控制融资”毫无疑问是精准地调控。

新的融资规则,虽然也有部分行政色彩(理论上应该由商业银行自己对房企进行风险评估来确定是否给予融资和融资规模),但相比过去多年的“限购、限贷、限价、限售”等行政色彩强烈的调控措施,新规市场化很多了。

官方也称之为“市场化、规则化、透明化”的政策。

丁建刚 浙报传媒地产研究院院长 观点地产网专栏作者

责任编辑: Jessiechen

热门楼盘

查看更多热门楼盘>>团购报名

鄂尔多斯买房品质房源有哪些?这些盘不能错过

2房价2000以下的良心盘推荐,这些楼盘超赞!

3拨开神秘面纱!万达盛世中心物业公司怎么样?全

4鸿瑞5G智能公寓怎么样?主力户型行不行?有购物

5碧桂园森林城市复活“盘外招” 赌场传言外

6世茂服务叶明杰辞任执董、总裁等职务 邵亮

7泰发祥|品质加码 改善大宅提前剧透!

8房价4000-6000的优惠楼盘推荐,答案马上揭晓!

94月买房正当时哪些小区近期交房?好房一看便

10拨开神秘面纱!宜佳金樽府开发商怎么样?细致解

房价2000以下的良心盘推荐,这些楼盘超赞!

2024-04-26 11:18:35

鄂尔多斯买房品质房源有哪些?这些盘不能错过!

鸿瑞5G智能公寓怎么样?主力户型行不行?有购物中心吗?

拨开神秘面纱!万达盛世中心物业公司怎么样?全面解读不踩坑

泰发祥|品质加码 改善大宅提前剧透!

鄂尔多斯买房品质房源有哪些?这些盘不能错过!

房价2000以下的良心盘推荐,这些楼盘超赞!

拨开神秘面纱!万达盛世中心物业公司怎么样?全面解读不踩坑

鸿瑞5G智能公寓怎么样?主力户型行不行?有购物中心吗?

碧桂园森林城市复活“盘外招” 赌场传言外的盘活难题